Você pode ganhar mais correndo o mesmo risco - entenda como melhorar seus investimentos

O hábito que milhões de brasileiros ainda seguem

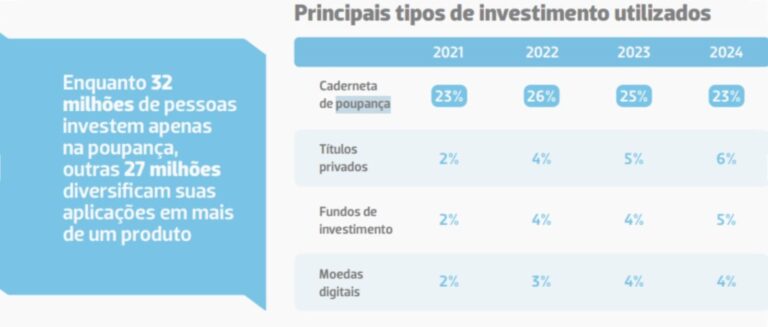

Via de regra, a Caderneta de Poupança permanece desde os tempos de sua introdução no Brasil, em meados do século XIX, como a “queridinha” dos brasileiros. Segundo o “Raio X dos Brasileiros”, pesquisa realizada para entender o perfil e comportamento do investidor brasileiro, evidenciou-se sendo a modalidade mais optada entre os 37% da população que investem em produtos financeiros, descrevendo-se da seguinte forma:

No total, os brasileiros depositaram valores próximos a 1 trilhão de reais, conforme dados do site Bora Investir. As razões são diversas, entre elas destacam-se:

- Facilidade e acessibilidade: É extremamente simples abrir e movimentar, sem exigência de valores mínimos altos, sendo acessível para qualquer pessoa;

- Liquidez: O dinheiro pode ser resgatado a qualquer momento, embora perca os rendimentos do mês corrente até que complete 1 mês a mais de investimento (“aniversário” da poupança);

- Isenção de impostos: Para pessoas físicas, não há cobrança de Imposto de Renda (IR) nem Imposto sobre Operações Financeiras (IOF) sobre os rendimentos;

- Cultura: Somando os fatores de que é a forma de aplicar dinheiro mais antiga no Brasil com a ampla adesão entre as classes populares, gerou-se uma confiabilidade assentada no hábito e praticidade;

- Sem tarifas: Geralmente, as contas poupança são isentas de tarifas de administração.

Como funciona a poupança e quanto ela rende

Pelas regras atuais, definidas pela Lei nº 8.177/1991 mediante alteração causada pela Lei n° 12.703/2012, houve uma alteração significativa no cálculo de rendimentos da poupança.

Como era anteriormente (até 03 de maio de 2012):

- A poupança era calculada com valor fixo independente da Taxa Selic;

- O rendimento era de 0,5% ao mês somado a uma Taxa Referencial (o que já garantia um rendimento de 6,17% a.a + TR)

- O rendimento era depositado mensalmente na data que o depósito foi realizado;

- Rendimentos isentos de Imposto de Renda para pessoa física.

Como é atualmente (após 04 de maio de 2012):

- Rendimento atrelado ao desempenho da Taxa Selic;

- Se Selic <= 8,5% a.a: 70% da Taxa Selic + TR;

- Se Selic > 8,5% a.a: 0,5% a.m + TR (iguala a antiga);

- Permanece isento de Imposto de Renda para pessoa física;

- Rendimentos são depositados no dia do mês em que ocorreu a aplicação.

Ser a preferida não quer dizer ser a melhor

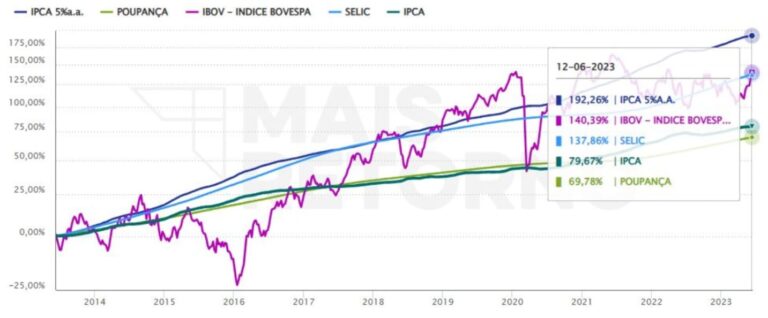

Apesar de apresentar rendimentos, nem sempre esses valores são suficientes para superar a inflação, isso significa dizer que o valor não cresce na mesma medida que o real se desvaloriza, e para alguém que se propõe a preservar o próprio patrimônio escolher a poupança é contraintuitivo.

Na prática, o dinheiro pode até crescer nominalmente, mas perder poder de compra ao longo do tempo.

Nessa perspectiva, é possível concluir que a Poupança é um investimento baseado na falta de informação do brasileiro, conclusão essa que não partiu apenas deste artigo, mas do atual Presidente do Banco Central, Gabriel Galípolo, chegando a chamar de “Robin Hood às avessas”, já que os mais pobres têm acesso a menores rendimentos enquanto classes mais altas estão atentas a formas mais consistentes de investir o seu dinheiro.

Sendo assim, pessoas mais experientes no âmbito dos aportes financeiros costumeiramente e de modo correto comparam a performance de seus investimentos a variação da inflação, que em um intervalo de tempo entre jun/2003 e jun/2023 performaram do seguinte modo:

Glossário

- IPCA+5%: Investimento oferecido pelo Tesouro Nacional que rende anualmente a inflação acrescida de 5%;

- IBOV: Indicador de desempenho médio das cotações das ações listadas na Bolsa de Valores;

- SELIC: Taxa de juros referencial da economia brasileira, é definida pelo Banco Central a cada 45 dias mediante reunião do Conselho de Política Monetária;

- IPCA: Índice de Preços ao Consumidor Amplo, metodologia do IBGE para calcular a inflação;

Quais as alternativas?

O objetivo aqui não é complexificar, mas apresentar alternativas acessíveis e seguras, ideais para quem está começando. Então, as alternativas por consequência também consistirão em abordagens mais simples que também produzem resultados, entre os produtos financeiros abordados estão: os Cofrinhos e o CDB.

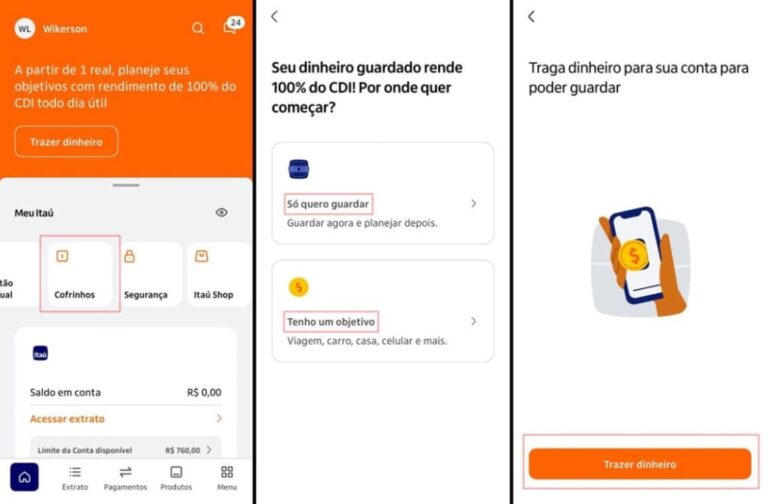

Cofrinhos

Uma alternativa acessível que vem ganhando espaço para quem está começando a investir e pensar melhor o uso do dinheiro são os chamados “cofrinhos”, “porquinhos” ou “caixinhas” virtuais, presente em diversos app’s de banco.

Tal ferramenta consiste na mesma proposta que um cofre físico: acumular dinheiro para um determinado fim, uma viagem, uma compra especial ou apenas acumular uma reserva de emergência, mas com o diferencial de render na maioria dos casos 100% do CDI.

De forma simples, o CDI pode ser entendido como um índice que expõe o quanto o valor aplicado pode valorizar em aplicações seguras no dia a dia. Quando uma caixinha rende 100% do CDI, traduz-se que o dinheiro guardado está acompanhando esse padrão de rendimento, que quase sempre é superior a Poupança e aproximadamente o mesmo que a Taxa SELIC.

Exemplo de um app bancário que oferece o serviço.

Desse modo, isso significa que:

- O dinheiro não fica parado

- O rendimento tende a ser superior à poupança

- Não exige conhecimento técnico avançado

Além disso, incentivam um ponto fundamental:

👉 o hábito de poupar com propósito.

CDB’s

Outra alternativa bastante acessível para quem busca maior rendimento, sem aumentar significativamente o risco, é o Certificado de Depósito Bancário, mais conhecido como CDB.

Seu funcionamento é simples:

👉 você “empresta” dinheiro ao banco e recebe juros em troca

Principais características:

- Rentabilidade atrelada ao CDI (podendo superar 100%);

- Possibilidade de liquidez diária;

- Proteção do FGC (até R$250 mil por instituição).

Assim, um dos pontos mais relevantes é a segurança. Os CDBs são protegidos pelo Fundo Garantidor de Créditos (FGC), que cobre valores de até R$250 mil por instituição financeira, trazendo uma camada adicional de proteção para quem está começando.

Dessa forma, o CDB se apresenta como uma alternativa interessante para quem deseja dar os primeiros passos fora da poupança, conciliando simplicidade, segurança e um potencial de rendimento superior. Ainda assim, assim como nas caixinhas, o mais importante é compreender o próprio comportamento financeiro e utilizar essas ferramentas de forma consciente e planejada.

Informações importantes

- Nem todo Cofrinho é protegido pelo FGC, alguns podem ser protegidos pelo Tesouro Direto e outros sequer possuem uma proteção em específico. Então é essencial que você procure saber mais sobre onde está aplicando seu dinheiro e quais as condições da sua instituição financeira para esse tipo de aplicação;

- Reitera-se que o mais essencial é criar o hábito de poupar e estar a todo momento procurando formas de gerir melhor a própria carteira, seja entendendo a origem dos próprios ganhos, seja visualizando as próprias despesas.

- O artigo em questão não é uma recomendação de investimento, o mesmo visa difundir o ensino no campo da educação financeira e proporcionar uma visão mais ampla do cenário financeiro do país demonstrando oportunidades e conceitos desconhecidos à maior parte da população.

Yan Nascimento

Trainee