A rentabilidade representa, no contexto estratégico, a capacidade da empresa de transformar recursos econômicos em valor de forma consistente ao longo do tempo, mais do que um objetivo imediato, ela deve ser compreendida como um resultado natural de escolhas organizacionais bem alinhadas. Nesse sentido, o objetivo central da empresa, não é simplesmente maximizar indicadores de rentabilidade no curto prazo, mas assegurar que a estrutura de ativos, a forma de financiamento e as decisões operacionais estejam alinhadas com sua estratégia competitiva e com sua capacidade de gerar fluxos de caixa sustentáveis.

Os indicadores de rentabilidade cumprem, portanto, a função de sinalizadores da eficácia estratégica, eles ajudam a conferir se os investimentos realizados, os riscos assumidos e os processos internos adotados estão, de fato, contribuindo para a criação de valor econômico. Quando corretamente alinhados aos objetivos organizacionais, esses indicadores orientam ajustes estratégicos, sem induzir a comportamentos míopes, reforçando a ideia de que a rentabilidade é consequência de boas decisões, e não um fim isolado em si mesma (Porter, 1985; Kaplan & Norton, 1996; Kay, 2010).

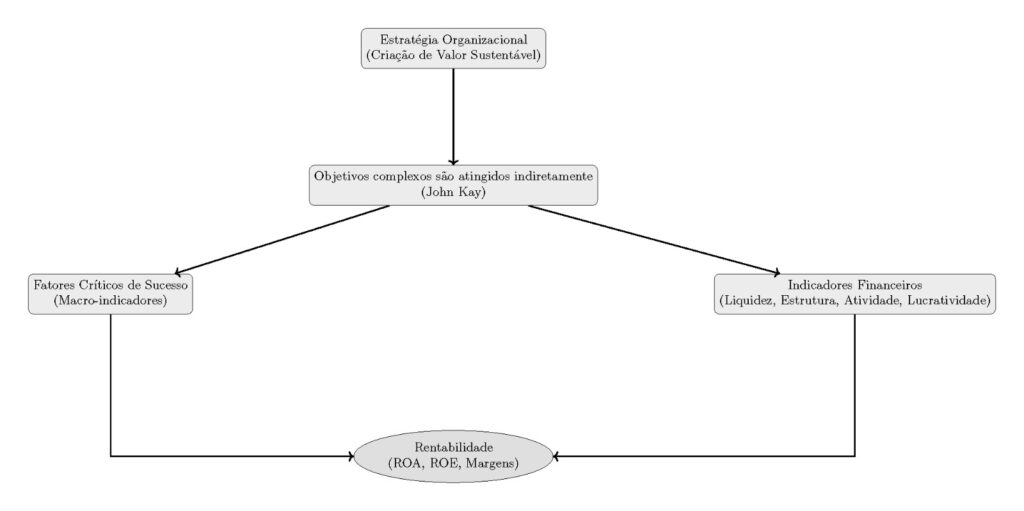

Figura 1. Modelo Conceitual do uso de dados financeiros para o apoio de decisões estratégicas

Neste contexto, o uso de dados financeiros para fundamentar decisões estratégicas é uma peça-chave na gestão empresarial, especialmente em cenários marcados por incerteza, competição e restrições de recursos. No entanto, a simples maximização de indicadores financeiros isolados nem sempre conduz a resultados sustentáveis no longo prazo. É justamente nesse ponto que a lógica da obliquidade, proposta por John Kay, oferece um referencial relevante para repensar o papel dos dados financeiros como meios indiretos para o alcance de objetivos estratégicos mais amplos, como mostra a Figura 1.

1. A lógica da obliquidade e a decisão estratégica

Segundo Kay (2010), organizações e indivíduos tendem a alcançar melhor seus objetivos finais quando não os perseguem de forma direta e simplista. A obliquidade sugere que metas complexas, como lucratividade sustentável, vantagem competitiva ou criação de valor no longo prazo, são mais bem atingidas por meio da perseguição de objetivos intermediários, tais como eficiência operacional, reputação, aprendizado organizacional e qualidade das decisões.

Aplicada à gestão financeira, essa lógica implica que indicadores financeiros não devem ser tratados como fins em si mesmos, mas como sinais e restrições que orientam escolhas estratégicas mais amplas. A obsessão exclusiva por métricas como lucro ou retorno sobre o capital pode levar a decisões de curto prazo, enquanto o uso oblíquo dos dados financeiros permite alinhar desempenho econômico a capacidades organizacionais e posicionamento estratégico (Kay, 2010; Grant, 2020).

2. Índices financeiros como instrumentos estratégicos

Os índices financeiros constituem ferramentas fundamentais para interpretar demonstrações contábeis e avaliar a saúde econômico-financeira da organização. Sob uma perspectiva estratégica, esses índices devem ser analisados de forma sistêmica e comparativa, evitando interpretações isoladas.

2.1 Indicadores de Liquidez

Os índices de liquidez avaliam a capacidade da empresa de honrar compromissos de curto prazo. Do ponto de vista estratégico, níveis adequados de liquidez reduzem a vulnerabilidade a choques externos e ampliam a margem de manobra decisória, permitindo investimentos oportunos e maior tolerância ao risco (Gitman, 2021). Contudo, liquidez excessiva pode sinalizar ineficiência na alocação de recursos.

2.2 Indicadores de Estrutura de capital

Os indicadores de endividamento e alavancagem refletem a forma como a empresa financia seus ativos. A decisão sobre a estrutura de capital envolve trade-offs entre risco e retorno, custos de agência e flexibilidade financeira. Sob a lógica oblíqua, a estrutura de capital deve ser coerente com a estratégia competitiva da firma, seu ciclo de vida e a estabilidade de seus fluxos de caixa, e não apenas com a minimização do custo médio ponderado de capital (Myers, 2001; Brealey , Myers & Allen, 2020).

2.3 Indicadores de Lucratividade

Os índices de Margem indicam a eficiência da empresa na conversão de receitas em resultados. Em termos estratégicos, margens refletem decisões relacionadas a posicionamento competitivo, diferenciação, estrutura de custos e poder de precificação. Margens sustentáveis tendem a ser consequência de vantagens competitivas difíceis de imitar, e não apenas de políticas agressivas de curto prazo (Porter, 1985).

4. Implicações práticas para gestores

Na prática, o uso estratégico de dados financeiros exige:

1. Leitura integrada dos indicadores, evitando análises isoladas;

2. Alinhamento entre indicadores financeiros e estratégia competitiva;

3. Complementação dos dados financeiros com indicadores não financeiros, especialmente aqueles ligados a processos, pessoas e clientes;

4. Uso dos indicadores como instrumentos de aprendizagem, e não apenas de controle;

5. Ferramentas matemáticas para observar a relação entre os indicadores.

Assim, decisões estratégicas mais robustas tendem a surgir quando os gestores utilizam os dados financeiros como bússola, e não como piloto automático, permitindo que objetivos complexos sejam alcançados de maneira indireta, porém mais eficaz. A seguir veremos alguns exemplos.

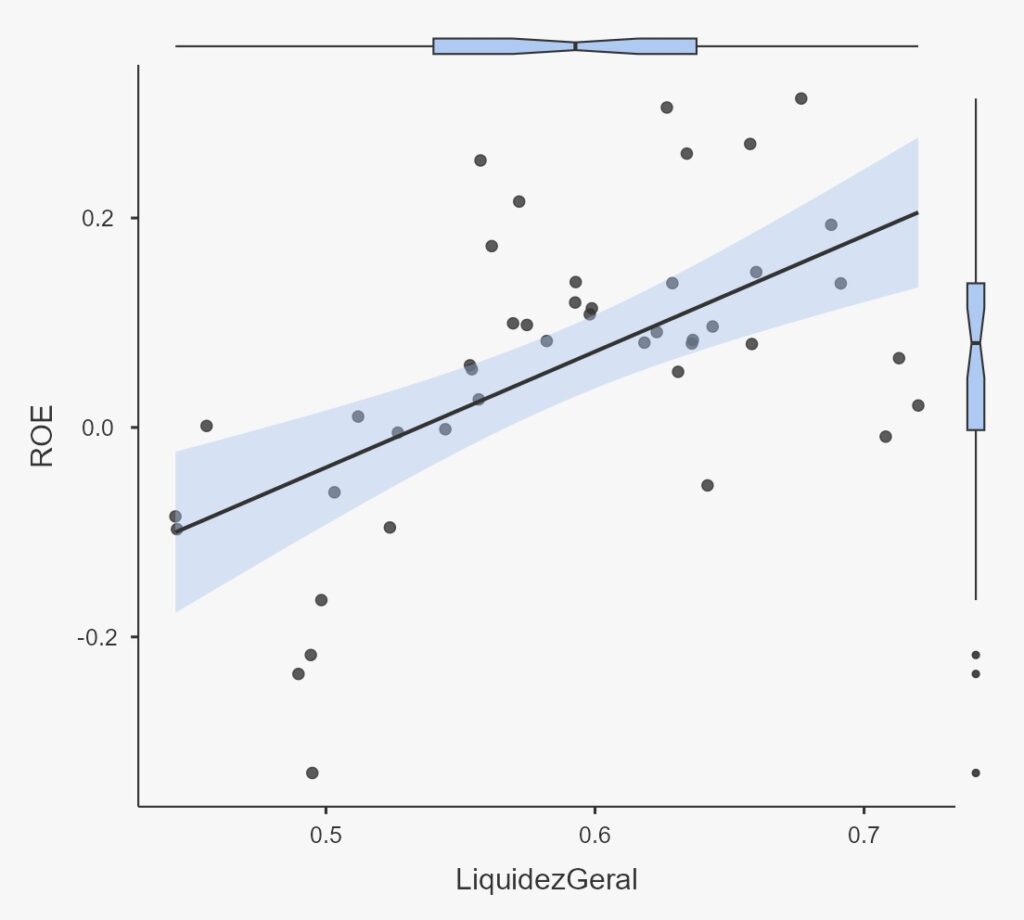

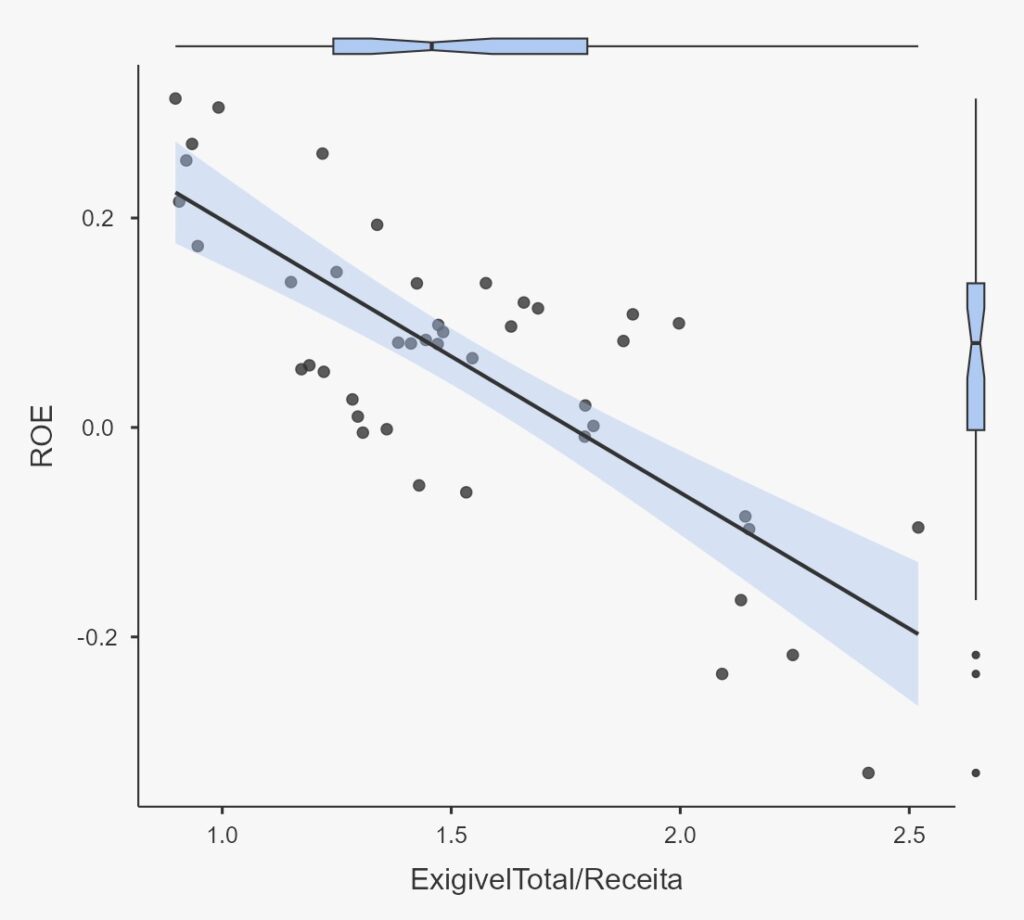

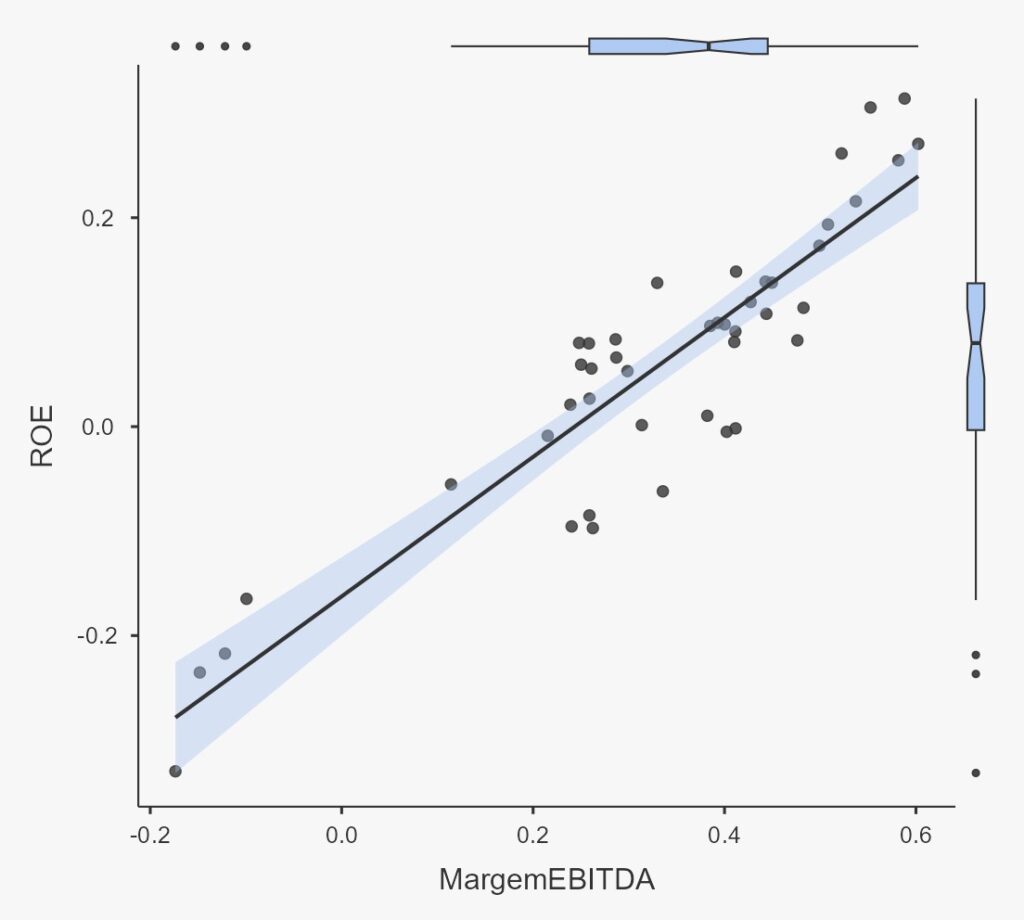

As três figuras seguintes são dados financeiros trimestrais (10 anos), de uma empresa real da Bolsa de Valores de São Paulo (B3), estes dados analisados em conjunto, evidenciam como indicadores financeiros operacionais e patrimoniais podem ser utilizados como instrumentos objetivos de apoio à tomada de decisão estratégica, ao conectar condições financeiras internas aos resultados econômicos efetivamente observados.

Em primeiro lugar, a relação positiva entre Liquidez Geral e ROE indica que decisões estratégicas voltadas à preservação do equilíbrio financeiro de longo prazo tendem a criar condições favoráveis à geração de valor. Níveis adequados de liquidez reduzem restrições financeiras, ampliam a capacidade de absorção de choques e permitem maior flexibilidade estratégica, refletindo-se em melhor desempenho do patrimônio dos acionistas.

Em contraste, a relação negativa observada entre Exigível Total/Receita e ROE revela que estratégias baseadas em estruturas financeiras excessivamente pressionadas por obrigações comprometem o desempenho econômico. O aumento do grau de exigibilidade limita a margem de manobra gerencial, eleva custos financeiros e restringe investimentos produtivos, resultando em menor rentabilidade. Esse resultado destaca a importância do uso de dados financeiros para identificar limites sustentáveis de alavancagem e orientar decisões sobre financiamento e estrutura de capital.

Por fim, a forte associação positiva entre Margem EBITDA e ROE evidencia que a eficiência operacional constitui o principal canal de transmissão entre decisões gerenciais e criação de valor. Estratégias orientadas à melhoria da produtividade, ao controle de custos e à otimização de processos operacionais tendem a se converter diretamente em maior retorno sobre o capital próprio, independentemente do nível de liquidez ou endividamento.

Em conjunto, as evidências sugerem que o uso integrado de indicadores de liquidez, estrutura financeira e eficiência operacional permite às organizações alinhar decisões estratégicas de curto e longo prazo. Enquanto a liquidez garante resiliência, a gestão do passivo define os limites de risco aceitáveis, e a eficiência operacional determina a capacidade efetiva de geração de valor. Assim, dados financeiros deixam de ser meramente instrumentos de controle e passam a atuar como ferramentas estratégicas para orientação de escolhas organizacionais e sustentação do desempenho econômico. Os resultados reforçam que decisões estratégicas informadas por dados financeiros permitem equilibrar risco, eficiência e rentabilidade, ampliando a capacidade das organizações de transformar desempenho operacional em criação de valor sustentável.

Anabel Rivera

Consultora de Projetos

Uma resposta

Maravilha, trabalho muito rico